25 мая в Силиконовой отделении Китайской необоснованной ассоциации металлов объявили о последней цене на солнечный класс Polysilicon.

Дисплей данных

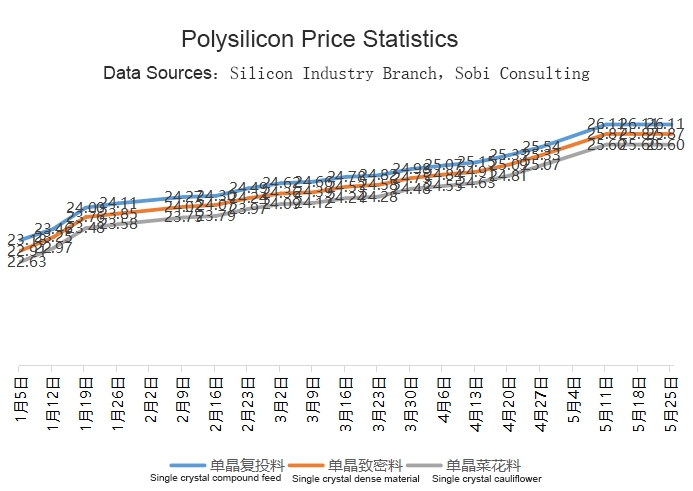

● Цена транзакции монокристаллического кормления составляет 255000-266000 Юань / тонна, в среднем 261100 Юань / Тон

● Цена транзакции монокристаллического компакта составляет юридионные юаторы 25300-264000 / тонна, в среднем 258700 RMB / тонна

● Цена транзакции монокристаллической цветной капусты составляет 25000-261000 юань / тонна, в среднем 256000 юаней / тонна

Это второй раз в этом году, когда цены на Polysilicon равны.

Согласно данным, опубликованным отделом из Силиконовой промышленности, самые высокие, самые низкие и средние цены на все виды кремниевых материалов соответствуют данным на прошлой неделе. Выявлено, что Polysilicon Enterprises в основном не имеют запасов или даже негативных запасов, и вывод в основном соответствует доставке длинных заказов, с лишь несколькими дорогими заказами.

С точки зрения спроса и предложения, согласно данным, ранее опубликованным отделом из Силиконовой промышленности, цепочка поставок Polysilicon в июне, как ожидается, составит 73000 тонн (внутренняя добыча 66000 тонн и импорт 7000 тонн), в то время как спрос также примерно обоснован 73000 тонн, поддерживая жесткий баланс.

Поскольку эта неделя является последней цитатой в мае, цена на длительный заказ в июне в основном ясен, а месяц увеличился на 2,1-2,2%.

После общения с соответствующими предприятиями, Soby PV Network считает, что цена кремниевых пластин большого размера (210/182) может быть плоской или слегка расти из-за незначительного увеличения кремниевых материалов, в то время как цена 166 и других традиционных кремниевых вафей может расти более значительно после того, как запасы будут потреблены из -за сокращения производственного оборудования (обновление до 182 или нарушения активов). Когда он передается на конец батареи и модуля, ожидается, что крупномасштабное увеличение будет составлять не более 0,015 юаней /w, и в ценах 166 и 158 батарей и модулей существует большая неопределенность.

Из недавнего открытия ставок компонентов и победных цен и цены на компоненты, поставленные в третьем и четвертом квартале, могут быть не ниже, чем цены во втором квартале, что означает, что цены на компоненты останутся высокими во второй половине года. Даже в четвертом квартале, когда производственные мощности кремниевого материала относительно распространены, внутренние компонентные цены трудно значительно падать из -за воздействия высоких заказах на рынке за рубежом, централизованное сеточное соединение крупных внутренних проектов и других факторов Полем

Время публикации: май-30-2022